Princípios do IBGP para a Boa Governança Pública

Um framework estratégico, abrangente e fundamentado para dirigentes, gestores, técnicos e auditores que desejam fortalecer a administração pública por meio de oito princípios integrados — com definições, boas práticas, pontos de avaliação e modelo de maturidade.

A Governança Pública deixou de ser tema restrito às áreas de controle e passou a ocupar o centro da estratégia institucional. Mais do que cumprir regras formais, governar bem significa estabelecer um conjunto coordenado de valores, estruturas, processos e controles capazes de garantir que os resultados desejados pelos cidadãos sejam efetivamente definidos e alcançados. Esta página consolida, de forma estruturada e didática, o Framework do IBGP: o conceito de governança pública, a discussão entre governar por princípios ou por regras e, na íntegra, os oito princípios que orientam a boa governança pública brasileira — cada um detalhado em sua definição, boas práticas, pontos de avaliação e níveis de maturidade.

Índice da Página

- Conceitos de Governança Pública

- Governar por Princípios ou por Regras?

- Visão geral dos Oito Princípios

- 3.1 Compromisso com valores éticos e cumprimento de Leis e regulamentos aplicáveis

- 3.2 Transparência dos atos, ações e decisões praticadas

- 3.3 Planejamento das Ações Estratégicas com envolvimento das Partes Interessadas

- 3.4 Aperfeiçoar Resultados considerando o melhor uso dos recursos públicos

- 3.5 Gestão de Desempenho e Riscos objetivando a entrega de serviços públicos

- 3.6 Monitoramento dos controles e independência das verificações realizadas

- 3.7 Estruturação da Organização, definindo papéis, responsabilidades e direitos decisórios

- 3.8 Desenvolvimento de capacidades com foco nos objetivos e metas definidas

- Referências e Frameworks Internacionais

1. Conceitos de Governança Pública

Governança Pública é o sistema que compreende os mecanismos institucionais para o desenvolvimento de políticas públicas que garantam que os resultados desejados pelos Cidadãos, e demais entes da vida pública, sejam definidos e alcançados (IBGP – Instituto Brasileiro de Governança Pública, 2014).

Para ser considerada BOA GOVERNANÇA, um conjunto completo de fatores deve ser identificado (adaptado de Edwards e Clough, 2005), tais como:

- Aspectos formais e estruturais; e

- Aspectos comportamentais e relacionais.

2. Governar por Princípios ou por Regras?

Para os setores públicos e privados, os frameworks baseados em Princípios são caracteristicamente vistos como mais flexíveis e menos rigorosos do que os frameworks baseados em Regras, permitindo assim mais espaço para personalização em organizações específicas e outras instâncias (Public Sector Governance in Australia, 2012).

Governar por Regras, a partir de uma perspectiva de governança, significa que uma organização pública tem o objetivo de moldar as atividades de outra, às vezes sem considerar a complexidade e variedade de arquiteturas de governança, ou seus níveis de maturidade e aspectos culturais históricos.

Governar por Princípios, com foco em propósitos, metas e resultados, dá autonomia e responsabilidade ao corpo governante das organizações e maximiza os recursos existentes para obtenção de melhores serviços públicos para os cidadãos.

Governar por princípios, com foco em propósitos e resultados, dá autonomia e responsabilidade ao corpo governante e maximiza os recursos existentes em favor do cidadão.

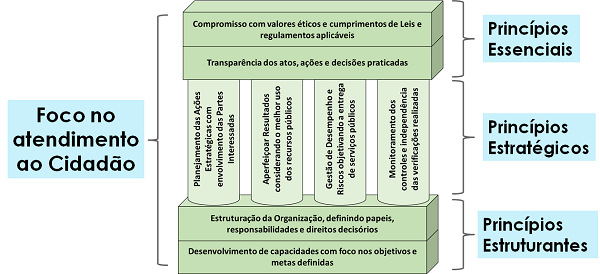

3. Visão geral dos Oito Princípios

O IBGP desenvolveu o primeiro draft do conjunto de Princípios para a Boa Governança Pública a partir do estudo comparativo de seis frameworks internacionais e nacionais de referência (relacionados ao final desta página). O resultado é um conjunto de oito princípios que se reforçam mutuamente:

- Compromisso com valores éticos e cumprimento de Leis e regulamentos aplicáveis

- Transparência dos atos, ações e decisões praticadas

- Planejamento das Ações Estratégicas com envolvimento das Partes Interessadas

- Aperfeiçoar Resultados considerando o melhor uso dos recursos públicos

- Gestão de Desempenho e Riscos objetivando a entrega de serviços públicos

- Monitoramento dos controles e independência das verificações realizadas

- Estruturação da Organização, definindo papéis, responsabilidades e direitos decisórios

- Desenvolvimento de capacidades com foco nos objetivos e metas definidas

Princípios do IBGP para Boa Governança Pública

4. Compromisso com valores éticos e cumprimento de Leis e regulamentos aplicáveis

Definição do Princípio

Para o IBGP, os dirigentes de organizações públicas devem atuar segundo valores éticos e comportamentais de Honestidade, Integridade, Transparência, Altruísmo, Objetividade, Responsabilidade e Liderança (os 7 Princípios para a Vida Pública, ou Princípios de Nolan), considerando a responsabilidade delegada na administração de recursos públicos provenientes de impostos dos cidadãos.

Boas Práticas

1.1. Dirigentes de organizações do Setor Público devem atuar com integridade, demonstrando forte compromisso com valores éticos, visto que são responsáveis pela efetiva aplicação de recursos provenientes de impostos para entrega de bens e serviços aos cidadãos. Exatamente por isso devem prestar contas, tanto pelos gastos realizados, quanto pelos recursos sob sua gestão.

1.2. Os valores éticos devem permear todos os aspectos de uma operação de entidades do setor público, por exemplo, a aquisição de bens e serviços, a nomeação de funcionários por mérito, a correta realização dos trabalhos e utilização de fundos públicos em benefício da comunidade.

1.3. Os dirigentes das organizações públicas devem se comportar com integridade e promover a cultura de atuação no interesse público em todos os momentos, tornando-o uma norma de conduta básica em conjunto com o foco contínuo no atingimento dos objetivos e resultados da entidade.

1.4. Os dirigentes devem liderar a criação e manutenção de valores éticos nas entidades, indo além dos requisitos legais mínimos, apoiando suas ações nos princípios basilares do comportamento na vida pública, como Altruísmo, Integridade, Objetividade, Responsabilidade, Transparência, Honestidade e Liderança (7 Princípios para a Vida Pública, ou Princípios de Nolan).

1.5. Estes princípios refletem as expectativas do público sobre a conduta e o comportamento das entidades, grupos e indivíduos que gerenciam a prestação de serviços e os gastos do dinheiro público.

1.6. Mesmo que, em alguns casos, os governos centrais tenham um papel na promoção dos valores e da ética, podendo fornecer assistência e apoio a entidades de menor dimensão, cada entidade continua a ser responsável por demonstrar a integridade de suas próprias ações, pautando-se nas ações de seus dirigentes como modelo. É importante que eles mantenham os valores da entidade na vanguarda do seu próprio pensamento e comportamento ético, utilizando-o para orientar a sua tomada de decisão e outras ações (Liderando pelo exemplo).

1.7. Boa Governança significa promover valores para toda a organização e demonstrar os valores da boa governança através do comportamento dos dirigentes e gestores (OPM/CIPFA, 2004, p. 13).

1.8. Os valores também podem ser utilizados para promover uma cultura ética e colaboração por toda a entidade por meio de vários mecanismos, tais como: definição e comunicação por códigos de conduta; frequente consulta e comunicação com a equipe; comportamento exemplar; treinamento; e avaliação de desempenho e processos de recompensa.

2.1. Os dirigentes devem assegurar que os “processos de denúncia de irregularidades”, incluindo adequada proteção aos denunciantes, estejam em vigor e funcionando de forma eficaz. Muitas vezes um órgão central fica responsável pelo acolhimento e tratamento dos processos de denúncia de todo o governo.

2.2. Os processos de denúncia devem permitir que os indivíduos ou grupos apontem formalmente práticas que são antiéticas ou violem políticas, normas ou regulamentos (internos ou externos), devendo garantir que as irregularidades identificadas sejam prontamente corrigidas e assegurando que os denunciantes sejam protegidos de quaisquer potenciais repercussões negativas.

2.3. Podem surgir conflitos entre os interesses pessoais dos indivíduos envolvidos na tomada de decisões e as decisões que os dirigentes ou equipe precisam tomar no interesse público. Para garantir a integridade contínua e transparência, e evitar questionamentos ou perda da confiança do público, os dirigentes devem garantir que as políticas apropriadas sejam implementadas para que os membros da administração e funcionários tomem decisões objetivamente, evitando eventuais conflitos de interesse, reais ou aparentes.

2.4. Implementar um efetivo código de conduta para dirigentes de organizações públicas e sua equipe é um elemento-chave para a boa governança. Os códigos de conduta ajudam a tranquilizar as partes interessadas sobre a integridade da entidade e seu compromisso com a ética.

2.5. É responsabilidade dos dirigentes garantir que o código de conduta seja assimilado, aplicado, respeitado e revisto regularmente para assegurar sua permanente atualização.

3.1. Pode não ser fácil medir objetivamente os fatores que afetam o desempenho da entidade em aspectos como liderança, ética e cultura, bem como a identificação de problemas éticos antes que eles se manifestem no desempenho organizacional. Porém, é importante que os dirigentes das organizações públicas procurem conhecer, entender e manter o bom desempenho da organização nestas áreas.

3.2. Estratégias para medir o desempenho ético incluem pesquisas com membros da equipe, avaliações de desempenho, revisões administrativas, entrevistas de saída, investigação de denúncia e autoavaliações das lideranças. As partes interessadas também podem fornecer feedback importante de como uma entidade está desempenhando a liderança, ética e cultura. Isso pode ser solicitado formalmente ou ser recebido por meio de comentários e reclamações.

3.3. O comportamento individual é um fator importante para a eficácia dos dirigentes, refletindo:

- na reputação da organização ante seus pares e órgãos superiores;

- na confiança e crença do público em relação à organização;

- nas relações de trabalho e no moral da equipe dentro da organização.

3.4. Conflitos, reais ou percebidos, podem surgir entre os interesses da organização e de dirigentes individuais. As organizações devem implementar procedimentos claros para lidar com esses conflitos antes que comprometam a confiança do público e usuários dos serviços.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Atuar segundo valores éticos;

- Monitorar a atuação ética de sua equipe, órgãos intervenientes e fornecedores.

PA-1.1. Os dirigentes devem atuar de acordo com os 7 princípios para a vida pública, as normas e regulamentos estabelecidos e guias de conduta ética aprovados para a sua organização ou setor. Eles também devem demonstrar, através de seu comportamento, que estão focados em suas responsabilidades para com a organização e as partes interessadas.

PA-1.2. Os dirigentes devem promover valores para toda a organização e demonstrar os valores de boa governança por meio de um comportamento que pode incluir:

- Responder a um público diversificado e se esforçar para reduzir a desigualdade entre os usuários de serviços;

- Comprometer-se com a abertura e transparência nas decisões e no uso de recursos públicos;

- Lutar pelo bem público e ignorar os interesses pessoais;

- Promover boas relações dentro da organização, com o público e usuários de serviços e com outras organizações intervenientes.

PA-1.3. Os dirigentes devem tornar claros os padrões de comportamento esperado para os gestores e equipe. Boas práticas no comportamento dos membros da organização podem incluir:

- Participar regularmente e ser ativamente envolvido na tomada de decisões;

- Informar-se e preparar-se para a tomada de decisões;

- Fazer contato com outras organizações, construir e manter ligações com organizações externas;

- Engajar-se voluntária e ativamente com o público, os usuários de serviços e com a equipe, dentro de um modelo de comunicação aceito.

PA-2.1. Os dirigentes devem criar um mecanismo de feedback (muitas vezes conhecido como Ouvidoria) pelo qual os funcionários podem denunciar o comportamento antiético de um membro do órgão de gestão ou outro membro da equipe. Esse mecanismo é útil na concretização do objetivo de agir no interesse público em todos os momentos.

PA-2.2. O compromisso da entidade com os valores éticos precisa ser comunicado aos fornecedores através de uma declaração formal de Ética Empresarial, pois para muitas entidades do setor público os custos com fornecedores externos representam uma das linhas mais significativas de despesas.

PA-2.3. Os dirigentes devem assumir a liderança no estabelecimento e promoção de valores para a organização e sua equipe. Estes valores devem ir além dos requisitos legais (por exemplo, antidiscriminação, igualdade de oportunidades e legislação de liberdade de informação), sempre inspirados nos 7 Princípios para a Vida Pública.

PA-2.4. Os dirigentes devem estabelecer mecanismos de controle adequados para evitar que preconceitos, vieses ou conflitos de interesse influenciem as decisões e as ações de membros dos conselhos, da alta administração e de gerentes.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

5. Transparência dos atos, ações e decisões praticadas

Definição do Princípio

Para o IBGP, a boa governança inclui transparência dos atos, decisões e ações tomadas no âmbito das organizações do setor público, divulgando informações importantes para que as partes interessadas avaliem o desempenho e as operações das entidades do setor público e possam compreender claramente os seus motivos e consequências.

Boas Práticas

1.1. As entidades do setor público devem ser abertas e acessíveis a seus diversos públicos, incluindo os cidadãos, os usuários do serviço e os membros da equipe.

1.2. Diferentes tipos de organização têm diferentes requisitos estatutários para a publicidade das suas decisões. Além destes requisitos legais, as decisões transparentes que são claramente explicitadas são mais propensas a serem compreendidas pela equipe, pelo público e por outras partes interessadas, bem como será mais simples implementá-las de forma eficaz. É também mais fácil avaliar o impacto das decisões que são transparentes e, portanto, ter evidências que suportem as melhorias na tomada de decisões futuras.

1.3. Os dirigentes devem divulgar material informativo sobre todas as questões que envolvem sua relação com as partes interessadas, tais como:

- Os objetivos da organização e os resultados pretendidos para o período, bem como Planos Estratégicos e Táticos;

- A estrutura organizacional indicando departamentos, órgãos vinculados e subordinados, dotação/lotação;

- Orçamentos previstos e realizados;

- Compras, licitações e contratações de bens e serviços;

- Detalhamento dos serviços prestados, com indicativo de demanda atendida e reprimida;

- Relatório de fatores de riscos e medidas mitigadoras.

1.4. Os dirigentes devem estabelecer políticas e parâmetros de delegação para tomada de decisão pelos gestores. Para que a governança funcione bem, é importante que os dirigentes não se preocupem com os níveis de detalhe que são inadequados para o seu papel, mas deve ser assegurado que eles forneçam uma supervisão eficaz e acompanhamento minucioso das ações dos gestores.

1.5. Podem surgir conflitos entre os interesses pessoais dos indivíduos envolvidos na tomada de decisões e as decisões que os dirigentes precisam tomar em prol do interesse público. Para garantir a probidade e evitar preocupação ou perda de confiança pública, os dirigentes devem tomar medidas para evitar quaisquer conflitos de interesse, reais ou percebidos.

2.1. Os relatórios de prestação de contas devem ser escritos e publicados em um estilo aberto e compreensível ao público-alvo. Deve-se utilizar vários canais diferentes para comunicar as partes interessadas, incluindo informações baseadas em web e mídias sociais.

2.2. Ao liberar informações, as entidades precisam avaliar a correta quantidade de informações a serem fornecidas por meio dos canais de comunicação, de modo a satisfazer as exigências de transparência, mas evitando tornar o processo demasiado oneroso, tanto para o fornecimento da informação pela entidade quanto para a assimilação da informação pelo usuário.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Dar publicidade aos Atos, Ações e Decisões;

- Dar acesso às informações para o controle social.

PA-1.1. Os dirigentes devem elaborar uma declaração formal em que se especifique os tipos de decisões que são delegados aos gestores e aquelas que são reservadas para a administração.

PA-1.2. Os dirigentes devem deixar claro os objetivos de suas decisões e, no registro público das decisões e/ou na explicação para as partes interessadas, devem ser explícitos sobre os critérios, os parâmetros, a lógica e as considerações que basearam as decisões e, ao longo do tempo, acrescentar informações sobre o impacto e as consequências das decisões.

PA-1.3. Os dirigentes devem publicar relatórios periódicos de desempenho dos sistemas de governança e de gestão, de acordo com a legislação vigente e com os princípios de accountability.

PA-1.4. Os dirigentes devem publicar, juntamente com os relatórios periódicos, parecer da auditoria interna quanto à confiabilidade das informações prestadas, a regularidade das operações subjacentes e o desempenho das operações.

PA-1.5. Os dirigentes devem avaliar, periodicamente, o grau de satisfação das partes interessadas com as estratégias e ações da organização, a satisfação quanto a serviços e produtos fornecidos, assim como avaliar a imagem, a reputação e a confiança do público na organização.

PA-2.1. Os dirigentes devem disponibilizar, na forma mais acessível possível, informações para o público realizar o legítimo controle social das atividades, gastos e resultados da entidade.

PA-2.2. Realizar audiências públicas para identificação de demandas por dados e informações, buscando a melhoria na prestação de contas e incentivando o controle pela sociedade, o que resultará num setor público mais aberto, honesto e, em última análise, mais eficaz.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

6. Planejamento das Ações Estratégicas com envolvimento das Partes Interessadas

Definição do Princípio

Para o IBGP, a definição e priorização das ações estratégicas deve envolver fundamentalmente as maiores representações das partes interessadas, criando um pacto positivo quanto às possibilidades de atendimento às necessidades do cidadão e dos usuários de serviços públicos.

Boas Práticas

1.1. Para identificar as intervenções mais apropriadas deve-se estabelecer um planejamento de cenários com uma análise objetiva e rigorosa da variedade de opções disponíveis, incluindo os riscos envolvidos e resultados esperados e possíveis, bem como as questões jurídicas e financeiras e os procedimentos de governança envolvidos.

1.2. Este tipo de planejamento, análise de riscos e cenários deve ser replicado em todos os níveis da organização onde decisões políticas significativas sejam realizadas. Os cidadãos e os contribuintes têm um interesse importante e legítimo na correta aplicação do dinheiro público. Todas as entidades que intermediam ou gastam dinheiro público diretamente têm o dever de usá-lo com economia, eficiência e eficácia. Os dirigentes das organizações devem definir o valor de impacto financeiro e social a ser alcançado com o dinheiro público recebido e como esse valor pode ser medido.

1.3. Para alcançar resultados sustentáveis, as entidades do setor público precisam estabelecer ciclos de planejamento e controle adequados de modo a cobrir os seus planos estratégicos e operacionais, as prioridades e metas, incluindo os processos de gestão de risco. Ao mesmo tempo, elas devem se engajar com as partes interessadas internas e externas sobre como esses serviços e outras intervenções podem ser melhor disponibilizadas para a sociedade.

1.4. Ressalte-se que o desempenho pode ter valor diferente para grupos de partes interessadas distintos. Portanto, os dirigentes das entidades do setor público precisam determinar cuidadosamente como definem o desempenho e torná-lo claro o suficiente para ser bem gerido. Como parte do processo de planejamento, o órgão deve decidir como o desempenho dos seus serviços e projetos poderá ser medido, estabelecer indicadores-chave de desempenho apropriados e certificar-se da regularidade na captura, processamento, análise e apresentação de relatórios com informações que levem à prestação de serviços de qualidade.

1.5. Isto significa assegurar que os processos, sistemas e estruturas existentes são suficientes e que as várias entradas, processamentos e saídas, tais como as despesas públicas, possam ser rastreados com precisão e rapidez. Tais mecanismos incluem:

- Planejamento estratégico;

- Orçamentação por programas / desempenho;

- Análise da cadeia de valor;

- Clareza na documentação orçamentária;

- Processos de gestão de riscos; e

- Gestão do desempenho por meio de monitoramento e avaliação.

1.6. Tendo em vista a natureza de longo prazo e impactos mais amplos de suas atividades, as entidades de serviço público devem preparar os seus orçamentos de acordo com os seus objetivos organizacionais, estratégias e planejamento financeiro de médio prazo.

1.7. O planejamento financeiro de médio prazo, consistente com um “modelo macrofiscal sustentável”, se faz necessário para garantir que haja recursos financeiros suficientes para apoiar e honrar a entrega dos objetivos definidos e/ou resultados esperados.

1.8. Planejamentos de médio ou longo prazo devem ser suportados por uma projeção das fontes de receitas e despesas. O objetivo deve ser o desenvolvimento de uma estratégia financeira sustentável que suporte totalmente as despesas e receitas futuras.

1.9. Os dirigentes também devem garantir que o feedback dos cidadãos e dos usuários dos serviços públicos seja considerado na tomada de decisões sobre as melhorias no serviço ou, quando os serviços não são mais necessários, a fim de equilibrar e priorizar demandas concorrentes dentro dos limitados recursos disponíveis nas organizações públicas.

2.1. As entidades do setor público são criadas e mantidas para entregar bens e serviços públicos, portanto seus dirigentes devem garantir canais de comunicação abertos e confiáveis em suas atividades, para que possam obter o engajamento de todos os grupos de partes interessadas, desde um cidadão usuário de serviço público até grandes instituições recolhedoras de impostos.

2.2. Organizações Intervenientes são outras organizações públicas com as quais a entidade se relaciona para efetuar prestação de contas formal (Organizações de Controle) ou interage para melhorar os serviços e os resultados. O fato é que os serviços públicos têm uma complexa rede de relações de governança que envolve relacionamentos laterais entre parceiros e relações hierárquicas entre o Parlamento, o Governo Central (Executivo) e as Organizações Regionais.

2.3. Poucas organizações de serviço público podem alcançar os resultados pretendidos através de seus próprios esforços. Relações com outras organizações são importantes, especialmente se essas fornecem serviços semelhantes, serviços complementares ou atendem os mesmos usuários ou comunidades. Assim, o desenvolvimento de parcerias formais e informais pode garantir o uso mais eficaz dos recursos das organizações públicas ou a prestação de seus serviços de modo mais ajustado às necessidades dos usuários.

2.4. As organizações devem implementar processos para captar e avaliar os pontos de vista e experiências de pessoas e organizações de diversas origens. Métodos de comunicação e de consulta devem permitir que as partes interessadas expressem as suas opiniões livremente e tomem decisões baseadas em informações íntegras e imparciais. Além disso, esses processos também devem levar em conta os interesses das futuras gerações de contribuintes e usuários dos serviços.

2.5. O “diálogo” se torna um instrumento de grande importância para criar um ambiente onde as partes interessadas se interessem e se envolvam com o Planejamento das Ações Estratégicas, de modo a gerar um ciclo de confiança – interesse – prosperidade, que resultará na melhoria dos resultados da organização e atendimento às necessidades das partes interessadas.

2.6. Identificar quais são as partes interessadas é de extrema importância para a definição da abordagem e do tipo de diálogo a ser utilizado. E, considerando que confiança é um vínculo que facilmente se quebra, principalmente quando os resultados esperados não são alcançados, então a capacidade de as organizações responderem a circunstâncias adversas também é uma importante demonstração de sua responsabilidade.

2.7. Relações com outras entidades são particularmente importantes se servirem os mesmos usuários ou comunidades, ou se fornecem serviços complementares ou relacionados. Como resultado, as entidades do setor público muitas vezes têm uma complexa rede de diferentes tipos de relacionamentos com outras entidades. Alguns são relacionamentos laterais entre entidades congêneres, enquanto outros são relações hierárquicas envolvendo o governo central.

2.8. A boa governança pública requer que as organizações esclareçam a finalidade, objetivos e resultados estabelecidos para cada um de seus serviços e atividades. Em particular, o engajamento eficaz com outras instituições intervenientes é vital para o atingimento de resultados de forma efetiva e sustentável. O inter-relacionamento com instituições intervenientes envolve boas práticas que incluem:

- Definir claramente as responsabilidades e as responsabilizações em nível de governança, incluindo a nomeação de uma entidade líder e/ou um órgão composto por representantes da entidade líder e de outras entidades intervenientes;

- Trabalhar com foco em objetivos ou resultados compartilhados, definindo formas de avaliar a eficácia das atividades conjuntas no atingimento das metas estabelecidas;

- Especificar claramente as origens dos recursos e garantir que sistemas apropriados gerenciem os gastos, correlacionando-os com a evolução física dos empreendimentos; e

- Cuidadosamente considerar e monitorar os riscos que enfrentam cada organização como parte integrante do trabalho conjunto, particularmente os riscos compartilhados.

2.9. A colaboração efetiva entre organizações do setor público pode reduzir o desperdício de recursos, evitar a coleta de informação desnecessária ou duplicada e melhorar a prestação dos serviços.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Estabelecer Ações Estratégicas;

- Engajamento das Partes Interessadas.

PA-1.1. Os dirigentes devem assegurar que as organizações tenham processos e informações que monitorem a eficaz aplicação do dinheiro público, incluindo o uso de informação para benchmarking de outras entidades para comparar a qualidade dos dispêndios financeiros e serviços prestados.

PA-1.2. Onde forem apresentadas evidências de problemas ou falhas de serviços, a organização responsável deve assegurar que sejam tomadas medidas para saná-las, incluindo a suspensão de contratos, se necessário.

PA-1.3. Projeções devem considerar a avaliação de riscos e os testes de sensibilidade, por exemplo, os riscos relacionados com níveis de subsídios futuros ou a tributação de acordo com os níveis de atividade econômica. Quadros de despesas de médio prazo também são um mecanismo para uma ligação mais forte entre o programa e o planejamento financeiro.

PA-2.1. A homologação pode ser expressa por meio de uma variedade de mecanismos, tais como pesquisas, páginas na internet, feedback direto por meio de encontros regulares com os clientes e auditorias participativas, bem como por referendos e eleições em um sistema democrático. A norma interna da organização deve explicar claramente como irá utilizar esta entrada na sua tomada de decisão e como ela irá realimentar essas decisões para os usuários de serviços públicos.

PA-2.2. Devem ser formalizados acordos entre entidades do setor público, por exemplo, através de Acordos de Cooperação Técnica ou Convênios. A cooperação entre entidades pode ser facilitada pela compatibilização dos sistemas de tecnologia da informação, normas e padrões, de modo a alcançar níveis ideais de prestação de serviços dentro das limitações dos recursos disponíveis.

PA-2.3. Os dirigentes devem deixar claro que a organização como um todo procura e acolhe feedback, e devem garantir que ela responderá ao comentário de forma rápida e responsável. As reclamações são uma parte vital e necessária do feedback, e deve haver, dentro do corpo diretivo, um líder responsável pelo tratamento e solução, garantindo também que as lições aprendidas sejam usadas para melhorar os serviços prestados (Ouvidoria).

PA-2.4. A direção deve assegurar que a organização tenha uma política clara sobre os tipos de questões que podem ser objeto de consultas ou demandas pelos usuários de serviços públicos. Esta política deve explicar claramente como a organização irá utilizar esta entrada na tomada de decisão e como ela irá alimentar essas decisões de volta para o público e para os usuários do serviço.

PA-2.5. A política deve certificar-se de que a organização ouve as opiniões e experiências de pessoas de todas as origens. A cada ano, os dirigentes devem publicar a finalidade, estratégia, planos e demonstrações financeiras da organização, bem como as informações sobre os resultados alcançados, as realizações e a satisfação dos usuários do serviço no período anterior.

PA-2.6. Os dirigentes devem tomar a iniciativa de formar e manter relacionamentos com os líderes de outras organizações, como base para relações de trabalho eficazes em níveis operacionais.

PA-2.7. Boas práticas para engajamento das partes interessadas:

- Avaliar a efetividade das políticas e acordos para o diálogo com usuários de serviços públicos e para prestação de contas ao público em geral, medindo o seu impacto nas decisões tomadas pela organização.

- Efetuar pesquisa de avaliação sobre a organização junto ao público em geral e pesquisa de satisfação junto aos usuários dos serviços sobre a adequação e qualidade dos serviços que recebem, traçando um quadro comparativo para publicação.

- Os dirigentes devem avaliar o nível de maturidade da governança pública na organização e relatar publicamente essa avaliação, incluindo um plano de ação para a melhoria, sempre que necessário.

- Os dirigentes podem obter informações valiosas sobre as relações com as organizações intervenientes, realizando uma avaliação (feedback) “360 graus” a partir de uma amostra representativa das partes interessadas.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

7. Aperfeiçoar Resultados considerando o melhor uso dos recursos públicos

Definição do Princípio

Para o IBGP, as Ações Estratégicas definidas só serão efetivas se alcançarem os resultados esperados de modo sustentável ao longo dos anos. Portanto, os resultados dessas ações devem ser definidos em termos sustentáveis de benefícios econômicos, sociais e ambientais para todas as partes interessadas.

Boas Práticas

1.1. É de suma importância a definição e o planejamento de resultados para organizações do setor público, considerando que suas ações e responsabilidades impactam a sociedade no longo prazo. Pela mesma razão, esses resultados devem ser sustentáveis a longo prazo.

1.2. Os dirigentes devem assegurar que suas decisões viabilizem os objetivos da entidade, contribuindo para os benefícios e resultados pretendidos e permanecendo dentro dos limites de suas alçadas e recursos orçamentários.

1.3. Por outro lado, a contribuição de todos os grupos de partes interessadas, incluindo os cidadãos, usuários de serviços públicos e intervenientes institucionais, é de vital importância para que os dirigentes identifiquem benefícios e resultados esperados, ou ainda, definam prioridades para demandas concorrentes, considerando que os recursos orçamentários normalmente são escassos.

1.4. Na elaboração de planejamento de longo prazo para os objetivos, resultados e desempenho, as organizações enfrentam várias restrições, pois são limitados tanto os níveis de tributação que uma economia pode sustentar quanto a capacidade das organizações manterem a qualidade e o volume de serviços prestados à sociedade, sem investimentos compatíveis.

1.5. O setor público, embora apoie a criação de riqueza, também é responsável pela redistribuição de renda na sociedade. Assim, as entidades do setor público precisam considerar o impacto econômico, social e ambiental em sintonia com suas políticas, planos e decisões, levando em consideração os fatores demográficos na tomada de decisões que terão impacto no longo prazo.

1.6. Sustentabilidade é a capacidade de uma entidade individual, uma comunidade ou uma população global sobreviverem alcançando, com êxito, seus resultados pretendidos (econômicos, ambientais e sociais) e vivendo dentro dos limites de recursos disponíveis (IFAC, 2014, p. 19).

1.7. A natureza de longo prazo e o impacto de muitas das responsabilidades do setor público significam que, na definição dos seus resultados (por meio de um processo político ou de outra forma), os dirigentes devem garantir que eles possam ser entregues em bases sustentáveis. Isso também enfatiza a importância da gestão da capacidade das entidades para garantir que a prestação de serviços seja sustentável.

1.8. A este respeito, é essencial que as futuras obrigações para os cidadãos estejam totalmente refletidas no orçamento a longo prazo e que todas as obrigações futuras sejam completamente transparentes.

1.9. Os impactos de decisões não sustentáveis podem incluir (mas não estão limitados a) desordem econômica, social e ambiental; falta de confiança dos investidores; estagnação econômica; e prestação de serviços inadequados ou insuficientes.

1.10. Entidades do setor público também têm a missão primordial de garantir que os dirigentes estejam, em todos os momentos, agindo no interesse público. Isto significa dirigentes tendo uma visão de longo prazo e sendo transparentes sobre a existência de potenciais conflitos entre os resultados pretendidos da organização e fatores de curto prazo, como os ciclos políticos, que favorecem a tomada de decisões de curto prazo, e outras pressões externas, incluindo lealdade a um partido político.

1.11. Na determinação de resultados sustentáveis, muitas vezes haverá interesses conflitantes entre a concretização dos vários benefícios econômicos, sociais e ambientais. Nesses casos, os dirigentes precisam equilibrar, de preferência por meio de consultas, os diferentes interesses públicos envolvidos e assegurar que as adequadas substituições sejam feitas a partir do resultado da consulta pública.

1.12. Um fator importante na determinação da capacidade de assimilação que uma entidade necessita é o nível de resiliência necessária caso significativos eventos adversos ocorram. Entidades do setor público preocupadas com a proteção e segurança dos cidadãos são capazes de dar grande ênfase no aspecto de resiliência.

1.13. A função da governança é assegurar que uma organização, ou entidade coligada, cumpra seus objetivos, atinja seus resultados pretendidos para os cidadãos e usuários de serviços públicos e opere de uma forma eficaz, eficiente e ética (OPM/CIPFA, 2004, p. 7). Existem também alguns propósitos gerais que são fundamentais para a governança pública, incluindo a prestação de serviços de boa qualidade e a boa aplicação do dinheiro público.

1.14. O conceito de “valor público” pode ser útil quando se pensa sobre a finalidade única de serviços públicos e, portanto, do seu governo. Valor público refere-se às coisas que os serviços públicos produzem, direta ou indiretamente, usando o dinheiro público. Valor público inclui: os resultados (como a melhoria da saúde e da segurança); os serviços (como os serviços de cuidados básicos e de policiamento); e a confiança na governança pública.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Definir Resultados;

- Aperfeiçoar Resultados.

PA-1.1. É essencial que os dirigentes desenvolvam e articulem uma visão clara para as suas entidades, definindo os papéis e funções que as entidades do setor público podem cumprir, a origem e volume dos seus recursos, o impacto de seus objetivos na sociedade e a consequente necessidade de prestação de contas de suas ações e decisões.

PA-1.2. Um Contrato de Gestão deve ser formalizado, contemplando o propósito da entidade e os resultados pretendidos, e deve ser utilizado pelos dirigentes como base para elaboração da estratégia global da entidade, planejamento e outras decisões.

PA-1.3. O Contrato de Gestão deve conter indicadores de desempenho adequados (também conhecidos como indicadores-chave de desempenho ou KPIs) para medição e avaliação. O desenvolvimento de indicadores de sustentabilidade em termos de benefícios econômicos, sociais e ambientais é útil como um instrumento para medir se os resultados pretendidos foram alcançados.

PA-1.4. Resultados podem ser vistos como o impacto dos produtos e serviços públicos, incluindo a redistribuição de recursos, que uma entidade do setor público prevê entregar em seus objetivos, sendo uma medida da eficácia das suas políticas. A definição de resultados, portanto, envolve a especificação do impacto pretendido sobre as partes interessadas existentes fora da entidade (cidadão, usuários de serviços públicos, entidades intervenientes etc.).

PA-1.5. A concretização desses resultados pretendidos pode ser afetada por fatores além do controle da entidade. Muitas vezes os resultados esperados para uma entidade podem ser especificados por outra.

PA-1.6. Para alcançar resultados de forma sustentável, as jurisdicionadas e entidades individuais devem tomar decisões sobre:

- Níveis de tributação e despesa pública;

- Níveis de desempenho procurado em termos de, por exemplo, prestação de serviços ou manutenção da infraestrutura; e

- A forma de gerir e prestar contas de seus ativos e passivos, incluindo a dívida pública.

PA-1.7. Além disso, as jurisdicionadas e entidades individuais devem gerenciar as expectativas sobre os serviços que podem fornecer com os recursos disponíveis. Alocações de recursos entre os diferentes níveis de governo e entidades individuais do setor público são determinadas de muitas maneiras, dependendo de disposições constitucionais e de estruturas institucionais. As organizações centrais, por sua vez, determinam a forma de gerir os entregáveis e os modelos de prestação de contas, que podem ser articulados através de mecanismos como: regras fiscais, modelos orçamentários e entrada, saída e metas de resultados para atividades (também chamado de objetivos de desempenho do serviço).

PA-2.1. Para fornecer um forte modelo para o processo de planejamento anual, uma estratégia financeira de médio prazo das entidades do setor público deve integrar e compatibilizar prioridades de serviço, acessibilidade e outras limitações de recursos.

PA-2.2. Este processo deve garantir que os planos de orçamentos, de serviços e de projeto sejam destinados a alcançar os resultados pretendidos, fazendo a melhor utilização de recursos públicos, normalmente escassos.

PA-2.3. Entidades do setor público devem ter um processo adequado de orçamento com tudo incluído, tendo em conta o custo total das suas operações a médio e a longo prazo.

PA-2.4. Tais processos são ainda necessários nas entidades em que os governos centrais, em vez de organizações individuais, tomam as decisões.

PA-2.5. Para garantir que os resultados continuem a ser alcançados, otimizando o uso de recursos, uma estratégia financeira de médio prazo deve definir o contexto para as decisões em curso quando surgirem problemas significativos na entrega de bens e serviços públicos em resposta às mudanças no ambiente externo.

PA-2.6. Entidades do setor público devem determinar se irão fornecer uma saída ou obtê-la a partir de outro provedor. A decisão de realizar o trabalho internamente ou contratar fora depende de muitos fatores, incluindo considerações políticas, competências disponíveis e custo.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

8. Gestão de Desempenho e Riscos objetivando a entrega de serviços públicos

Definição do Princípio

Para o IBGP, um efetivo sistema de gerenciamento de desempenho e de riscos das organizações públicas é fundamental para se alcançar os objetivos propostos e resultados esperados, de modo a garantir sustentabilidade na entrega de bens e serviços aos cidadãos.

Não menos importante, a gestão financeira é essencial à implementação de políticas públicas e à concretização dos resultados almejados, considerando que a disciplina financeira irá reforçar a alocação estratégica de recursos, a prestação de serviços eficiente e a prestação de contas dos dispêndios realizados.

Boas Práticas

1.1. Os dirigentes das entidades do setor público devem assegurar a existência de mecanismos eficazes para monitorar, de forma independente, a entrega de serviços em todas as fases do processo, incluindo planejamento, especificação, execução e avaliação pós-implementação. Isto é essencial, independentemente de os serviços serem produzidos por equipe internamente, por meio de provedores externos, ou numa combinação dos dois.

1.2. A inexistência de mecanismos de acompanhamento e avaliação implementados antes da execução eleva a probabilidade de a avaliação de desempenho não ser confiável e de a responsabilização ser fraca ou inexistente.

1.3. Para boa adequação da capacidade das organizações, uma abrangente análise financeira e uma profunda interpretação de resultados atingidos são componentes-chave para a gestão de desempenho.

1.4. Em todos os níveis hierárquicos da entidade, os tomadores de decisão devem ser mantidos informados com relatórios de análise financeira objetivos, relevantes, tempestivos e confiáveis. Esses relatórios devem indicar claramente as implicações financeiras e os riscos inerentes no desempenho financeiro, social e ambiental da entidade, demonstrando a posição atual, tendências e perspectivas.

1.5. As informações devem ser ajustadas ao propósito da entidade e as informações-chave não devem ser obscurecidas por detalhes excessivos. Também deverão ser considerados os dados de desempenho não financeiros na composição dessas informações.

2.1. Entidades do setor público enfrentam um amplo conjunto de incertezas decorrentes de fatores internos e externos que podem afetar a realização dos seus objetivos.

2.2. Entidades do setor público têm de lidar com riscos em todas as suas atividades, incluindo os riscos estratégicos, operacionais, financeiros (incluindo fiscal) e fraudes. Também se pode considerar os riscos sociais, os riscos para os direitos humanos e os riscos para a independência do poder judiciário.

2.3. Avaliações adequadas dos riscos auxiliam os dirigentes das entidades do setor público na tomada de decisões com informações sobre o nível de risco a que estão expostos e os controles necessários que devem ser implementados.

2.4. A boa governança requer que a noção de risco seja incorporada na cultura de uma entidade, com os membros da administração, em conjunto com os gestores de todos os níveis, reconhecendo que a gestão de riscos é parte integrante de todas as suas atividades e deve ser considerada como um processo contínuo.

2.5. Os dirigentes e gestores devem estar cientes dos riscos, visto que a simples “aversão ao risco” obscurece a identificação de oportunidades, criatividade e inovação. A gestão eficaz de riscos permite que as entidades do setor público alcancem seus objetivos operando eficaz, eficiente, ética e legalmente.

2.6. Os dirigentes devem assegurar que as entidades do setor público tenham um sistema efetivo de gestão de risco, considerando todo o leque de atividades e responsabilidades da entidade e verificando continuamente o funcionamento das várias disciplinas de gerenciamento, o que inclui — sem ser exaustivo — as seguintes verificações:

- As estratégias e políticas são colocadas em prática em todas as partes relevantes da organização;

- As estratégias e políticas são bem desenhadas e regularmente revisadas;

- Os serviços de alta qualidade são entregues de forma eficiente e eficaz;

- O desempenho é regular e rigorosamente monitorado e medidas eficazes são postas em prática para combater o mau desempenho identificado;

- As Leis, normas e regulamentos são cumpridos;

- As informações utilizadas pela organização são relevantes, precisas, atuais, oportunas e confiáveis;

- As demonstrações financeiras e outras informações publicadas pela organização são precisas e confiáveis;

- Os recursos financeiros são geridos de forma eficiente, eficaz e ética;

- Os recursos humanos e outros são adequadamente gerenciados e protegidos.

2.7. Um sistema de gerenciamento de risco deve apoiar o relatório anual do controle interno que muitas organizações de serviço público têm que produzir. As respostas adequadas aos riscos devem incluir a implementação de controles internos, a transferência do risco para terceiros (seguro), o encerramento da atividade que está causando o risco, a modificação do risco ou, em algumas circunstâncias, a aceitação do risco como inerente à atividade.

3.1. Todas as organizações de serviço público prestam um serviço a outras pessoas e/ou organizações, embora nem todas prestem serviços diretamente para o público. A qualidade do serviço é uma importante medida de quão eficaz é uma organização e, por isso, é particularmente importante na governança.

3.2. As organizações que prestam serviços públicos devem assegurar que os serviços sejam de qualidade, visto que os usuários de serviços públicos, ao contrário dos consumidores no setor privado, geralmente têm pouca ou nenhuma alternativa para receber serviços ou auferir pagamentos. Por outro lado, os servidores públicos ou prestadores de serviços terceirizados têm menos incentivos financeiros diretos do que as empresas privadas para melhorar a satisfação do consumidor.

3.3. Os dirigentes devem decidir como a qualidade dos serviços para os usuários será medida e certificar-se de que existem informações suficientes para avaliar a qualidade dos serviços de forma eficaz e regular.

3.4. Os dirigentes devem garantir a existência de processos para ouvir as opiniões dos usuários, e não usuários, sobre as suas necessidades e as opiniões dos usuários sobre a adequação e qualidade dos serviços. O órgão administrativo deve considerar essas informações ao tomar decisões sobre o planejamento e melhoria dos serviços.

3.5. Todas as organizações que utilizam o dinheiro público para fornecimento, direto ou indireto, de bens e serviços públicos têm o dever de lutar pela economicidade, eficiência e eficácia no seu trabalho.

3.6. Os dirigentes devem decidir como o orçamento será gasto e certificar-se de que tenham informações suficientes para analisar os resultados alcançados a partir do orçamento alocado na entidade, incluindo informações comparativas sobre entidades similares.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Gerenciar o Desempenho das Ações Estratégicas;

- Gerenciar os Riscos envolvidos e agir na mitigação.

PA-1.1. Os dirigentes devem monitorar continuamente e avaliar periodicamente se:

- Os resultados pretendidos ainda são válidos (isto ainda é o que queremos alcançar) ou se devem ser adaptados para nova situação;

- As atividades de prestação de serviços das entidades públicas ainda conseguirão eficaz e eficientemente alcançar os resultados pretendidos; e

- Existem mudanças no ambiente interno ou externo que possam representar um risco, positivo ou negativo, para o alcance dos resultados, requerendo gerenciamento especial.

PA-1.2. Mecanismos de monitoramento e avaliação devem fornecer aos dirigentes e seus gerentes um conjunto regular de relatórios sobre o progresso do plano de prestação de serviços aprovado e sobre o progresso em direção à realização dos resultados esperados.

PA-1.3. Os relatórios de monitoramento devem incluir uma análise minuciosa do desempenho da entidade e comparação com as entidades equivalentes, descrevendo claramente a possibilidade de alcançar os resultados esperados e destacando as áreas onde será necessária uma ação corretiva. Esta atividade pode incluir interrupção de serviços ou rescisão de contratos.

PA-2.1. O Gerenciamento de Riscos deve contemplar:

- A implementação de uma estrutura de gerenciamento de risco (ex.: COSO, Enterprise Risk Management — ERM; ISO 31000:2009 — Gestão de Riscos);

- A definição da estratégia de gestão de risco da entidade, com definição dos limites para a aceitação de riscos e determinação de critérios para o controle interno;

- A integração do processo de gestão de risco com os demais processos da entidade — governança, estratégia e planejamento, gestão, geração de informações, políticas, valores e cultura;

- A revisão regular dos riscos estratégicos, operacionais, financeiros, de reputação e de fraude e, em seguida, a elaboração de respostas considerando os objetivos da entidade e os resultados pretendidos;

- O engajamento da equipe em todos os aspectos do processo de gestão de riscos;

- O monitoramento e revisão regular do modelo e do processo de gestão de riscos, com os resultados apresentados aos dirigentes e/ou seu comitê de auditoria; e

- A publicação de informações sobre a eficácia do sistema de gestão de riscos, por exemplo, por meio de um relatório anual de situação da governança, incluindo, se necessário, os planos para tratar de questões importantes.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

9. Monitoramento dos controles e independência das verificações realizadas

Definição do Princípio

Para o IBGP, uma eficaz gestão de riscos e o monitoramento dos controles internos criam um ambiente favorável ao atingimento de objetivos definidos e dos resultados projetados para a organização. O acompanhamento independente das auditorias internas e externas permitirá que a governança cumpra a sua função, que é assegurar que a organização cumpra seus objetivos e atinja os resultados pretendidos pelos cidadãos e usuários de serviços públicos.

Boas Práticas

1.1. As organizações do setor público devem estruturar áreas de Controle Interno que as auxiliem na realização dos seus objetivos através da gestão de seus riscos e do cumprimento de regras, regulamentos e políticas organizacionais.

1.2. O Controle Interno deve ser uma parte integrante do sistema de governança e gestão de riscos de uma entidade, tendo independência em relação às responsabilidades dos dirigentes, gestores e demais integrantes do sistema.

1.3. Os dirigentes das organizações devem definir a estratégia de gestão de riscos e as políticas de controle interno para atingir os objetivos definidos por meio de, entre outras coisas:

- Execução de processos estratégicos e operacionais eficazes e eficientes;

- Fornecimento de informações úteis e confiáveis, para usuários internos e externos, de modo a permitir a tomada de decisão oportuna e informada, quer os serviços sejam entregues pela própria entidade ou sejam contratados;

- Garantia de conformidade com as leis e regulamentos aplicáveis, bem como com as políticas, procedimentos e diretrizes da própria entidade;

- Salvaguarda dos recursos da entidade contra a perda, fraude, uso indevido e danos;

- Salvaguarda da disponibilidade, confidencialidade e integridade dos sistemas de informação da entidade, incluindo as Tecnologias da Informação e Comunicação; e

- Atividades de monitoramento, auditoria interna, entre outras atividades de controle, acompanhando as prestações de contas dos gestores da entidade.

2.1. Os dirigentes devem assegurar que a gestão de riscos e o controle interno realizem periodicamente o monitoramento e a avaliação da entidade, e essas áreas devem ser estruturadas para efetuar uma avaliação real, agregando valor e buscando a melhoria dos processos da entidade.

2.2. A eficácia das áreas de auditoria interna e externa depende da independência e desvinculação dos dirigentes das entidades.

2.3. Os comitês de auditoria atuando com independência podem ter um papel significativo na:

- Melhoria da adequação e eficácia da gestão de riscos e de controle interno;

- Promoção dos princípios de boa governança e de sua aplicação à tomada de decisão;

- Supervisão da auditoria interna e apoio na qualidade da sua atividade, em particular, salvaguardando a independência organizacional;

- Reforço da objetividade e da importância das auditorias externas e, portanto, a eficácia da função de auditoria;

- Sensibilização para a necessidade de uma boa gestão de riscos e de controle interno, bem como da implementação das recomendações de auditoria interna e externa; e

- Ajuda à entidade para incorporação de valores éticos de governança, incluindo mecanismos eficazes para combater a fraude e corrupção.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Avaliar a efetividade dos Controles;

- Gerenciar os gastos públicos.

PA-1.1. Os controles são um meio para um fim. A gestão eficaz dos riscos (meio) permite que uma entidade alcance seus objetivos (fim).

PA-1.2. Para o IFAC (2014, p. 29), controles são um conjunto dinâmico e fluido de ferramentas que evoluem ao longo do tempo como os objetivos, o ambiente, a cultura, a tecnologia e os riscos inerentes da entidade.

PA-1.3. Antes de projetar, implementar, aplicar ou avaliar um controle, as entidades do setor público devem primeiro considerar o risco ou a combinação dos riscos objeto do controle.

PA-1.4. O controle interno deve permitir e não impedir a realização dos objetivos organizacionais. As áreas de controle devem evitar o excesso de controle e considerar a necessidade das organizações serem ágeis e não se tornarem excessivamente burocráticas. Foco no cidadão e usuários de serviços públicos, buscando os objetivos definidos e resultados planejados.

PA-1.6. Além disso, uma estrutura de auditoria interna e/ou externa, com total independência dos responsáveis pelo sistema de gestão da entidade, deverá fornecer uma garantia adicional sobre a adequação do modelo de gerenciamento de riscos e processos, bem como dos controles internos implementados para gerir riscos.

PA-1.7. As atividades de auditoria interna e/ou externa ajudam a entidade no cumprimento de seus objetivos através de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, gestão de riscos e controle.

PA-1.8. Os trabalhos de auditoria interna e externa devem cobrir uma vasta lista de tópicos, incluindo os relacionados com a efetividade na aplicação do dinheiro público, a prevenção e detecção de fraude e o combate à corrupção.

PA-1.9. Os dirigentes do setor público devem observar a boa prática de criar comitês de auditoria ou grupo com função equivalente.

PA-1.10. O comitê de auditoria fornece uma outra fonte de garantia do gerenciamento de riscos da entidade, mantendo assim um efetivo ambiente de controle, com reportes sobre o desempenho financeiro e não financeiro da entidade.

PA-1.11. Para aumentar a eficácia de um comitê de auditoria, a maioria dos seus membros deve ser desvinculada dos dirigentes das entidades e dos órgãos superiores. Também é importante que um relatório anual sobre as entidades do setor público contenha informações claras sobre o mandato, operações, atividades e resultados dos comitês de auditoria.

PA-2.1. Uma contundente gestão financeira garante que o dinheiro público seja protegido em todos os momentos e utilizado de forma adequada, econômica, eficiente e eficaz.

PA-2.2. Um eficiente sistema de gestão financeira auxilia a tomada de decisão, a entrega de serviços e o alcance de resultados nas entidades do setor público de modo sustentável, posto que todas as decisões e atividades têm consequências financeiras, diretas ou indiretas.

PA-2.3. Os dirigentes das entidades do setor público devem assegurar que a sua gestão financeira suporte tanto a realização a longo prazo dos resultados quanto o desempenho financeiro e operacional de curto prazo.

PA-2.4. Uma entidade do setor público terá uma gestão financeira bem desenvolvida e integrada, considerando todos os níveis organizacionais de planejamento, execução e controle, incluindo a gestão de riscos financeiros e controles internos.

PA-2.5. A gestão financeira em entidades do setor público deve contemplar atividades como:

- Fontes e aplicação de recursos financeiros para prestação de serviços públicos, incluindo o estabelecimento de objetivos, políticas e estratégias financeiras, planejamento de fontes e usos de investimento, planejamento tributário e gestão de capital de giro, fluxo de caixa e risco financeiro;

- Gerenciamento de desempenho por meio do desenvolvimento e implementação de uma estratégia financeira, determinação de custos, orçamento, previsão e controle financeiro; e

- Provisão, análise e interpretação da informação financeira e não financeira para os dirigentes e gestores; suporte na compreensão da saúde financeira da entidade e do progresso na realização dos objetivos financeiros; e provimento da informação e análise necessárias para estabelecimento dos objetivos organizacionais, bem como para a formulação, execução e controle de estratégias organizacionais.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

10. Estruturação da Organização, definindo papéis, responsabilidades e direitos decisórios

Definição do Princípio

Para o IBGP, a boa governança requer uma estrutura adequada para que as organizações cumpram seus objetivos e alcancem os resultados esperados pelas partes interessadas. A definição de papéis, responsabilidades e especificação de direitos decisórios garante que os recursos efetivamente alocados atendam ao interesse público e entreguem bens e serviços em conformidade com os propósitos da organização.

Boas Práticas

1.1. Os dirigentes do setor público precisam garantir que suas entidades estejam aptas a cumprir seu propósito, o que significa considerar uma governança e estrutura organizacional com recursos humanos, físicos e informacionais adequados que permitam a entrega de bens e prestação dos serviços planejados.

1.2. Todas as entidades dependem de uma variedade de recursos e relações para cumprir com sucesso seu propósito. Esses recursos e os relacionamentos podem ser considerados como diferentes formas de capital que entram, perpassam e saem de cada entidade do setor público, a saber:

- Capital financeiro;

- Capital manufaturado;

- Capital intelectual;

- Capital humano;

- Capital social e relacional; e

- Capital natural.

1.3. Os dirigentes devem rever regularmente as operações e realizações da entidade, para garantir a sua eficácia e, à luz das mudanças e dos desafios internos e externos, assegurar recursos para o futuro.

1.4. Os dirigentes devem avaliar alternativas para melhoria de processos internos e soluções para problemas de recursos, incluindo opções de outsourcing, avaliando boas práticas no setor público (principalmente com entidades congêneres), no setor privado e em entidades sem fins lucrativos.

1.5. Os dirigentes do setor público devem encontrar um equilíbrio adequado entre a aquisição de novos funcionários, o desenvolvimento de pessoal existente e/ou a contratação de terceiros para a realização de suas atividades. É fundamental a identificação dos tipos de habilidades e conhecimentos necessários, bem como o planejamento de capacidades para o futuro, considerando a perspectiva de demanda e os recursos existentes para projeção qualitativa e quantitativa de recursos para a entidade.

1.6. Os dirigentes devem garantir que os processos de aquisição de bens e serviços, que são particularmente vulneráveis à corrupção, sejam bem geridos e baseados em princípios éticos, transparência e prestação de contas. Também devem focar nos propósitos e objetivos da entidade, incluindo a preservação e gestão eficiente dos recursos públicos.

2.1. Os dirigentes devem se valer das mídias sociais e tecnologias da informação e comunicação (TIC) para promover a boa governança em três formas básicas:

- Aumento da transparência, da prestação de contas e das informações para o controle social;

- Facilitar a tomada de decisão tornando-a precisa, tempestiva e amplamente participativa (envolvimento das partes interessadas); e

- Melhorar a eficiência na entrega de bens e na prestação de serviços públicos.

2.2. A implantação de novas tecnologias também pode representar sérios riscos e causar muitos problemas quando os aspectos técnicos ou organizacionais da sua implementação e operação não são devidamente planejados e geridos. Pessoal qualificado será necessário durante e após a implementação das soluções tecnológicas.

2.3. Os dirigentes devem aprovar a estratégia de TIC e garantir que haja uma supervisão adequada desses projetos, certificando-se de que o nível gerencial acompanhe as questões de segurança das soluções de TIC, quer seja desenvolvido in-house ou terceirizado.

3.1. Os dirigentes das entidades do setor público são eleitos ou nomeados para dirigir e controlar as organizações de serviços públicos dentro do interesse público. As principais funções dos dirigentes são:

- Estabelecer a direção e os objetivos estratégicos da organização, em conjunto com os gestores;

- Assegurar a prestação de contas ao público sobre o desempenho da organização;

- Garantir que a organização seja gerida com probidade e integridade.

3.2. Os dirigentes devem definir estratégias e garantir que elas sejam implementadas, assegurando que a organização atinja seus objetivos e resultados, sendo responsável por:

- Alocar recursos e monitorar o desempenho da organização e dos gestores;

- Delegar e acompanhar atribuições para os gestores;

- Supervisionar as atividades de nomeação e contratação de gestores e certificar-se que mecanismos de gestão eficaz sejam utilizados;

- Compreender, acompanhar e gerir os riscos organizacionais.

3.3. Os dirigentes devem se valer de várias estratégias para cumprir suas funções primárias, dentre as quais se incluem:

- Construtivamente desafiar e avaliar o desempenho dos gestores;

- Garantir que a voz da opinião pública seja ouvida na tomada de decisões;

- Forjar parcerias estratégicas com outras organizações.

3.4. Os dirigentes devem garantir que todos os interessados conheçam claramente as funções da governança, as suas próprias funções e responsabilidades, bem como as funções e responsabilidades dos outros.

3.5. Os dirigentes também devem assegurar que todos exerçam de maneira consistente as suas funções, contribuindo com os seus pares e focando nos propósitos da entidade e no bem do interesse público.

3.6. O papel e as responsabilidades dos assessores ou conselheiros podem incluir:

- Contribuição para o cumprimento das estratégias definidas: conselheiros trazem uma gama de perspectivas para o desenvolvimento estratégico e para a tomada de decisão;

- Assegurar que os acordos de gestão sejam eficazes e que uma equipe de alto nível esteja disponível para a consecução desses acordos;

- Delegação de atividades: conselheiros ajudam a esclarecer quais decisões são reservadas para os dirigentes, que podem delegar as demais para os gestores;

- Acompanhamento dos gestores: os dirigentes delegam atribuições para os gestores. Conselheiros têm um papel vital em manter o acompanhamento do desempenho dos gestores no cumprimento dessas responsabilidades;

- Evitar envolvimento em questões operacionais para as quais a responsabilidade é delegada aos gestores.

3.7. O presidente e o executivo-chefe devem compartilhar o papel de liderança. O papel do presidente é liderar os dirigentes, garantindo a contribuição eficaz para a governança da organização; e o executivo-chefe é o líder da organização na implementação da estratégia e na gestão da prestação de serviços. Uma boa relação de trabalho entre os dois pode contribuir significativamente para uma governança eficiente e eficaz.

3.8. O presidente deve clarificar que todos os membros do conselho de dirigentes têm uma responsabilidade coletiva pelas decisões tomadas e têm igual status nas discussões.

3.9. O presidente deve orientar dirigentes que não respeitam objeção construtiva dos outros membros ou atitudes que se coadunam com a responsabilidade coletiva para o cumprimento do propósito da organização e para o trabalho em prol dos resultados pretendidos para os cidadãos e usuários dos serviços públicos.

4.1. Os dirigentes e as organizações que administram devem ser claros sobre a natureza da sua relação com o público. O papel dos dirigentes é dirigir e controlar a organização dentro do interesse público, assegurando a correta prestação de contas às partes interessadas.

4.2. Administradores do serviço público ou são eleitos diretamente pelo público ou nomeados por dirigentes e/ou pelo governo central. Mas todos são responsáveis perante o público e devem desenvolver e aprimorar um diálogo que permita a correta conexão da organização com o público que serve.

4.3. O processo eleitoral fornece um mecanismo de prestação de contas adicional para dirigentes eleitos, e eles podem dizer que representam o público, no sentido democrático de “representar”.

Pontos de Avaliação

Para esse princípio o IBGP recomenda os seguintes controles, identificados a partir de várias práticas e frameworks de governança pública em todo o mundo:

- Definir e alocar estrutura organizacional compatível com os objetivos institucionais;

- Definir Papéis e Responsabilidades.

PA-1.1. Os dirigentes devem desenvolver as capacidades da entidade para responder à demanda existente, às exigências legais e políticas, bem como às mudanças e riscos econômicos, políticos e ambientais, que tanto influenciam os resultados pretendidos ou os serviços projetados.

PA-2.1. Os dirigentes devem definir claramente, num documento público, a sua abordagem para a realização de cada uma das funções de governança, incluindo o processo acordado com os gestores para a realização dos objetivos definidos e das estratégias a serem implementadas.

PA-2.2. Os dirigentes devem explicar, para cada função sob sua responsabilidade, como (e por que) sua estratégia é apropriada ao tamanho e à complexidade da organização.

PA-2.3. Os dirigentes devem ser claros sobre as responsabilidades dos gestores e técnicos, e devem certificar-se de que essas responsabilidades são realizadas.

PA-2.4. Os dirigentes devem estabelecer uma declaração clara dos papéis e responsabilidades dos conselheiros e gestores e a estratégia para colocar isso em prática.

PA-2.5. Os papéis de presidente e executivo-chefe devem ser separados, estabelecendo a responsabilidade individual e o equilíbrio entre a autoridade de um e outro. O presidente e o executivo-chefe devem negociar seus respectivos papéis no início do relacionamento (num quadro em que o presidente lidera o órgão de gestão e o executivo-chefe gerencia a organização) e devem explicá-los claramente aos dirigentes e à organização como um todo.

PA-2.6. Os dirigentes devem reconhecer sua responsabilidade coletiva pelas decisões tomadas e comprometer-se em tomar decisões focadas no propósito e objetivos da organização, e não nos interesses de qualquer grupo ou organização específica com a qual eles possam estar associados direta ou indiretamente.

PA-2.7. Os dirigentes devem valorizar as perspectivas que dirigentes nomeados de diferentes origens trazem, mas devem deixar claro que não se espera que estes dirigentes nomeados atuem somente com o ponto de vista ou experiências trazidas do grupo de origem.

PA-2.8. Os dirigentes, se eleitos ou nomeados, devem garantir que a organização se engaje eficazmente com os usuários de serviços públicos e compreenda seus pontos de vista.

Modelo de Maturidade

Para este princípio são considerados os seguintes Níveis de Maturidade, conforme o Modelo de Maturidade de Governança Pública do IBGP: Nível 0 – Inexistente; Nível 1 – Inicial; Nível 2 – Definido; Nível 3 – Gerenciado.

11. Desenvolvimento de capacidades com foco nos objetivos e metas definidas

Definição do Princípio

Para o IBGP, é de fundamental importância o desenvolvimento de capacidades das organizações e o potencial dos líderes e servidores a elas vinculados, de modo a viabilizar o alcance dos objetivos e metas estabelecidas.

Boas Práticas

1.1. Organizações de serviços públicos precisam de pessoas com as competências adequadas para dirigir e controlar eficazmente. Assim, os dirigentes devem considerar as habilidades necessárias para cada situação particular.

1.2. Considerando que os indivíduos, e o ambiente no qual uma entidade opera, irão mudar ao longo do tempo, haverá uma contínua necessidade de desenvolver a capacidade da entidade, bem como as habilidades e experiência da liderança de seus membros individuais.

1.3. Para aumentar as chances de encontrar essas pessoas — e para enriquecer deliberações de governança, reunindo um grupo de pessoas com diferentes formações — os dirigentes precisam recrutar administradores de diferentes grupos da sociedade.

1.4. A confiança do público no governo vai aumentar se a governança for realizada por um grupo qualificado de pessoas que refletem a comunidade. A governança será, provavelmente, mais eficaz e dinâmica se novas pessoas com novas ideias forem nomeadas regularmente, mas é importante que a maioria dos dirigentes nomeados não seja substituída ao mesmo tempo.

1.5. A busca por um conselho com dirigentes mais diversificados não deve comprometer a formação de um conselho com as habilidades necessárias.

1.6. Boa governança significa montar um amplo conjunto de potenciais administradores para recrutar pessoas com as competências necessárias. Para isso, deve-se incentivar que pessoas competentes se candidatem a cargos nomeados ou concorram nas eleições.

1.7. Remunerar muito bem os dirigentes pode tornar a participação na governança uma opção prática para mais pessoas, criando um incentivo maior à participação. Também pode ser uma forma de reconhecer publicamente a importância das responsabilidades de governança.

2.1. Os dirigentes do setor público devem garantir que suas entidades sejam e permaneçam aptas a cumprir seu propósito e objetivo. Isso significa considerar que elas continuam a ter uma apropriada governança e estrutura de pessoal adequadas para permitir a prestação dos serviços planejados.

2.2. Os dirigentes devem garantir o desenvolvimento das capacidades dos administradores e gestores, habilitando a entidade a responder com sucesso às novas exigências legais e políticas, bem como às mudanças e aos riscos econômicos, políticos e ambientais. Isto impacta diretamente nos resultados pretendidos ou na qualidade dos serviços prestados e projetados.

Pontos de Avaliação

Para esse princípio o IBGP recomenda as seguintes práticas e controles, identificados a partir de várias práticas de governança pública recomendadas pelos principais frameworks em todo o mundo:

- Recrutar e Selecionar pessoas capazes;

- Desenvolver Capacidades dos Dirigentes;

- Desenvolver Capacidades dos Técnicos.

PA-1.1. Os dirigentes devem avaliar as habilidades que administradores nomeados precisam para cumprir suas funções, preencher as vagas com administradores que têm essas habilidades, utilizando um processo de recrutamento aberto, transparente e baseado em compatibilidade de perfil.

PA-1.2. Um conselho com dirigentes eleitos deve se comprometer a desenvolver as habilidades previstas para seus membros, de modo que possam desempenhar as suas funções de forma mais eficaz.

PA-1.3. Onde os conselhos são responsáveis por seus próprios processos de recrutamento, deve-se estabelecer um comitê de nomeações e assegurar que os processos de recrutamento identifiquem e atraiam o perfil de pessoas necessário.

PA-1.4. Onde um organismo externo faz nomeações, este deve consultar o conselho sobre as habilidades e experiência que considera necessária ou desejável no novo nomeado. Nestes casos, o processo deve incluir um avaliador independente — uma pessoa de fora da organização que pode manifestar-se sobre a idoneidade dos candidatos.

PA-1.5. No caso de outras organizações nomearem pessoas para se tornarem dirigentes, o conselho deve estabelecer claramente a essas organizações o conjunto de habilidades e perspectivas que seriam desejadas.

PA-2.1. A liderança de uma entidade do setor público é geralmente feita por seus dirigentes (seja eleito, nomeado ou por uma combinação dos dois) e seus gestores.

PA-2.2. Os dirigentes necessitam de habilidades e conhecimentos para executar bem o seu trabalho, assim as habilidades precisam ser continuamente desenvolvidas para melhorar o desempenho nas funções do conselho.

PA-2.3. As habilidades necessárias para os dirigentes incluem a capacidade de analisar e questionar informações recebidas dos gestores, incluindo conhecimentos em gestão financeira e a capacidade de reconhecer quando é necessário um consultor externo. O conhecimento também precisa ser atualizado regularmente para equipar os dirigentes para mudanças circunstanciais.

PA-2.4. Uma revisão de avaliação e desempenho dos dirigentes individuais demonstra que o seu papel e contribuição é importante e valorizado, proporcionando uma oportunidade para ele fazer um balanço de suas próprias necessidades de desenvolvimento. Os dirigentes podem melhorar seu desempenho coletivo, reservando um tempo para se reavaliar e considerar a sua própria eficácia.

PA-2.5. É útil para o conselho ser objeto de avaliação independente em períodos regulares, tal como três anos. Ele também deve implementar um processo de autoavaliação para verificar a eficácia do trabalho de dirigentes individuais sob a responsabilidade e supervisão do presidente do conselho.

PA-2.6. Novos administradores devem receber uma completa introdução sobre o seu papel na organização. Todos os administradores devem ter oportunidades para desenvolver novas habilidades e atualizar seus conhecimentos em todo o período de participação como membro do conselho, e devem levar a sério sua obrigação de identificar e resolver suas necessidades de desenvolvimento pessoal.

PA-2.7. Dirigentes individuais devem ser auxiliados na prestação de contas de suas atividades por meio de análises regulares de desempenho, que devem incluir uma avaliação de quaisquer necessidades de formação ou de desenvolvimento.

PA-2.8. O conselho deve revisar regularmente o seu desempenho como um todo. A avaliação deve envolver a verificação de seus métodos de trabalho e as realizações e adoção de um plano de ação para pôr em prática as melhorias necessárias.

PA-3.1. O capital humano é indiscutivelmente o capital mais importante para muitas entidades do setor público. Efetivamente recrutar, motivar e reter pessoal é, portanto, vital para as entidades do setor público que querem ser bem-sucedidas. Os dirigentes devem garantir que a entidade implemente políticas de recursos humanos adequadas.

PA-3.2. Os dirigentes e a equipe de gerenciamento precisam criar um ambiente onde os funcionários possam desempenhar e prestar serviços eficazes, promovendo uma cultura positiva onde é fomentada a apresentação de ideias e sugestões, é considerado o ponto de vista pessoal e onde são esclarecidas as decisões tomadas.

PA-3.3. É importante que os funcionários tenham definições de trabalho realistas para garantir que as suas responsabilidades fundamentais possam ser efetivamente realizadas.

PA-3.4. É importante que os gestores responsáveis pelo desempenho da equipe tenham autoridade para tomar as decisões necessárias e sejam capazes de delegar tarefas conforme o caso.

PA-3.5. Todos os funcionários devem ser nomeados e promovidos com base no mérito.